2018 年 4 月 12 日,澳门博彩控股有限公司(00880.HK,以下简称“澳博”)发布公告,称何鸿燊博士将于 2018 年 6 月 12 日举行的周年成员大会结束后退任公司主席、执行董事及董事会执行委员会委员的职务,并将委任其为荣誉主席。何鸿燊先生一生颇为传奇,不仅被称为“澳门赌王”,掌握澳门博彩业命脉,旗下上市、附属、合营及联营公司更是数以百计。其中,仅两家香港上市公司澳博和信德集团有限公司(00242.HK,以下简称“信德集团”)2017 年末的净资产已近600 亿港元。而赌王的家庭情况颇为复杂,根据公开报道,赌王共有 4 位配偶和 17 名子女。随着何鸿燊先生的退任,家族企业也由各位配偶及其子女逐步接管。如此庞大的商业帝国和如此复杂的家庭构成,其家族企业股权设计注定颇费心机。笔者根据香港联交所公开获取的信息,对赌王旗下上市公司的设立地、上市公司控股股东结构及持股安排、上市公司对外投资架构等进行初步分析,解构赌王旗下家族企业的架构以飨读者。

家族成员股权的安排

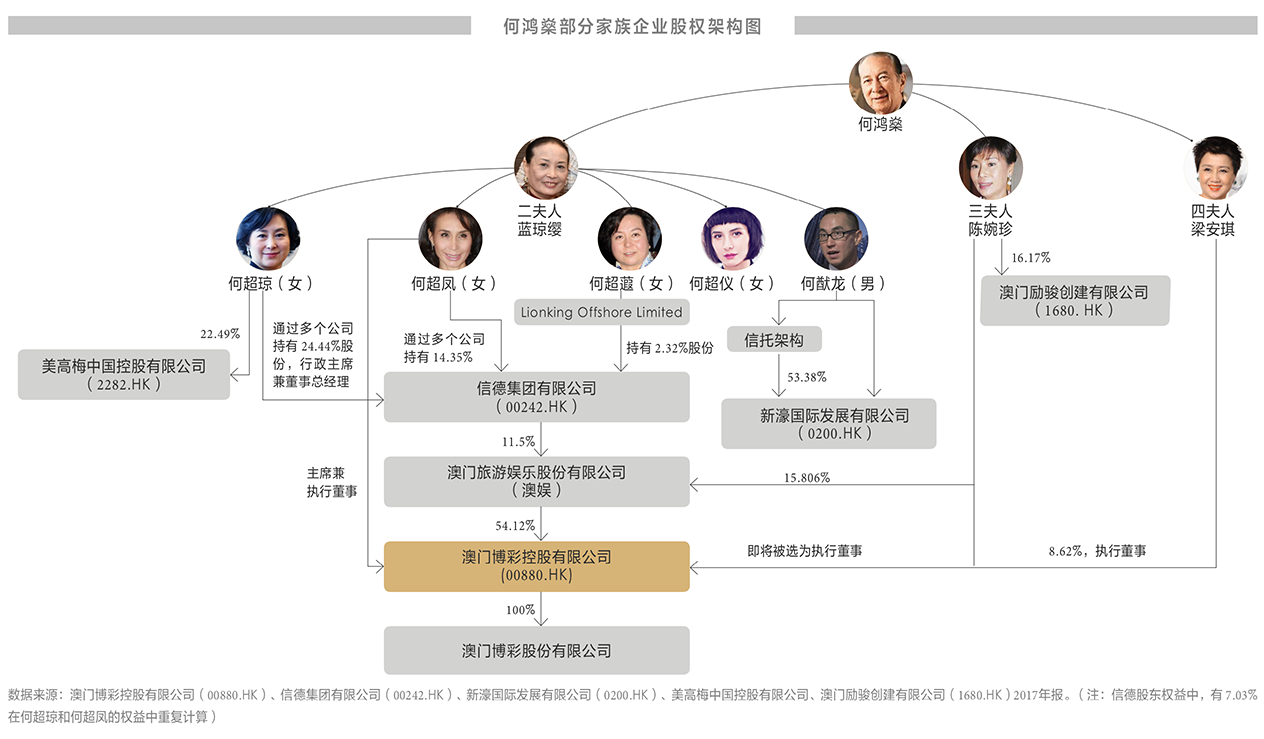

家族成员如何持有企业股权,是财富传承中必须面对的挑战。何鸿燊先生的四位配偶中,原配夫人黎婉华已经故去,二夫人蓝琼缨自身未参与家族生意,而三夫人陈婉珍与四夫人梁安琪均直接参与澳博及其他家族企业的运营。三夫人陈婉珍通过持有澳门旅游娱乐股份有限公司(以下简称“澳娱”)15.806% 的股权而间接持有澳博股份,且根据澳博公告,三夫人即将被选为澳博的执行董事。四夫人直接持有澳博 8.62% 的股份,并担任澳博的执行董事。在何鸿燊先生的众多子女中,原配子女未参与家族企业运营,二夫人女儿何超琼为信德集团的行政主席兼董事总经理,与妹妹何超凤、何超蕸通过离岸公司间接持股信德集团。根据上市公告显示,何超凤已接替父亲职位,担任澳博的主席兼执行董事。二夫人独子何猷龙持有新濠国际发展有限公司(00200. HK,以下简称 “新濠国际”)53.38% 权益,为该公司主席兼行政总裁。三夫人子女与四夫人子女年龄相对较小,尚未在家族企业中担任重要角色。

此次何鸿燊先生退任,其四位配偶中的三位或者自己或其子女均参与主要家族企业的运营。但是,当前股权结构的形成也并非一帆风顺。早在 2011 年,因澳博公告何鸿燊先生持有 31.6%澳娱股权的持股平台公司发生重大股权变更,事实上使得二夫人、三夫人及其子女成为最大获益方,导致何鸿燊先生及其他家庭成员强烈不满,产生纷争最后诉至法院。之后何鸿燊先生通过律师发出联合声明,称家庭各成员已签订和解协议,内容虽未公开,但四夫人对澳娱的持股从 2010年的 0.86% 升高至 2011 年的 6.86%,并维持至今。虽家族纷争最终以和解告终,但也为所有家族在进行企业股权安排时提出警示:一方面,要全面考虑有心参与家族企业经营的家庭成员,如何将其放入合适的位置,包括持股安排、公司职位安排等;另一方面,也要考虑那些原本无心参与企业运营的家庭成员利益,从而保证家庭成员的和睦,实现家族企业的长期存续与发展。

公司设立地的选择

何鸿燊家族拥有多家控股公司、上市公司以及近百家附属公司。根据对联交所公开披露信息进行研究,我们发现:虽然何鸿燊先生被称为“澳门赌王”,但其家族企业中的上市主体却非澳门公司,而是分别设立于香港和开曼群岛,上市公司的控股公司及上市公司下属公司等也鲜有在澳门布局,而是遍布中国香港、英属维尔京群岛、开曼群岛、新加坡、大陆地区等。以下,笔者依照自上而下的程序,即上市公司控股公司、上市公司、上市公司附属公司的顺序,对何氏家族企业设立地点进行初步梳理与分析。

1. 上市公司控股公司多为离岸公司

不同于上市公司本身,控股公司是家族成员间接控制上市公司所采用的“通道”,即家族成员通过控制离岸地设立的控股公司进而控制上市公司。

离岸地通常以政治稳定,金融发达,法制完善,税负较小,无外汇管制等诸多优点著称,在离岸地中英属维尔京群岛颇为典型。在对赌王家族企业架构研究后发现,控股公司多选择在英属维尔京群岛设立。探究其中原因,笔者认为不仅是因为该地公司设立程序简便,更为重要的是保密性好且税负极低。英属维尔京群岛一直改进其立法,使其公司法等相关立法更具亲和力,旨在吸引其他国家和地区投资者于其处设立离岸公司。英属维尔京群岛于 2016 年 9 月推出新“电子存档系统”以及“信息安全系统”,一方面使得公司设立更为便利,同时也加强了股东资料的保密。此外,此类公司除了每年缴纳较少的登记费用外,所有业务收入和盈余均免征各项税款。所以,许多国际公司通常将控股公司设立在英属维尔京群岛等离岸地。

2. 上市公司设立地选择香港或开曼群岛

何鸿燊家族早期的上市公司新濠国际、澳博、信德集团分别于 1910 年、1961 年、1972 年在香港设立。2000 年后,其家族上市公司则主要在开曼群岛设立,比如三夫人主要参与的澳门励骏创建有限公司(01680. HK)、二夫人女儿何超琼参与运营的美高梅中国控股有限公司(02282. HK)。上市公司主要通过公开发行股票的方式向投资者融资,促进企业发展。为保护投资者利益,世界各地的证券交易所均对上市公司设有严苛的上市条件。此时,公司信息透明度较低的英属维尔京群岛已经不再适合作为上市公司的设立地,实践中被广为接受的则是开曼群岛。虽然开曼群岛与英属维尔京群岛同为离岸地,但开曼群岛对公司监管较英属维尔京群岛更为规范和严格,证券市场或监管部门更易于接受开曼公司作为上市主体。香港《主板上市规则》明确规定“在百慕大及开曼群岛的普通法管辖区注册成立的海外发行人”,在遵守相关规定的情况,可在香港证券交易所上巿。开曼群岛等离岸地在 20 世纪60、70 年代以来获得了高速的发展。从何氏家族上市公司的设立时间点来看,在开曼群岛等离岸金融中心兴起之前,香港联交所上市公司多设立于香港本地,随着离岸金融中心的发展,后期成立的何氏家族上市公司均选择在开曼群岛注册。

3. 附属公司分别设立,彼此隔离经营风险

何鸿燊家族以经营博彩业起家,后来家族业务扩展到电子科技、航空公司经营、娱乐业、房地产、物流等多个行业。何氏家族上市公司旗下的附属公司开展具体业务,这类公司因业务需求而遍布世界各地。附属公司设立地的选择,主要考量需要根据各公司的功能及未来发展战略而进行统筹安排。由于每个业务板块经营风险及盈利状况各有不同,如将各业务集中于一家公司,一旦某个领域出现问题,则风险直接波及其他业务。此时通过设立子公司隔离不同的业务风险是比较理想的方式。公司是独立法人,享有法人财产权,以其全部财产对公司的债务承担责任。面对庞杂的家族产业,在家族控股公司名下设立多个子公司并装入不同的业务,基于子公司的独立法人人格,各子公司间相互独立,不会彼此牵累,也不会随着业务继续扩展而影响之前的股权安排。

持有家族企业股权的方式——个人持有、借道公司持有或信托持有

在何鸿燊家族的股权结构中,少数家庭成员直接持有家族上市公司的股份,大多则通过其他主体间接持有。对于澳博,四夫人梁安琪直接持有 8.62% 股权,其他家族成员通过持有澳博股东澳娱部分股权而持有澳博。对于新濠国际,何猷龙主要通过家族信托所控制的公司间接控制50% 以上的股权,而信托的受益人为何猷龙先生及其直系家庭成员(包括何鸿燊先生)。

自然人直接持股家族企业,虽结构简单清晰,但与间接持股相比,在保持企业控制权、风险隔离、税务筹划等方面却不具备优势。何鸿燊家族成员众多,如果由各成员直接持有上市公司股份,则上市公司股份必定日益分散,家族成员个体的婚变、负债等情况,会直接影响到上市公司,甚至会导致家族失去对上市公司的控制权,而通过离岸公司或离岸信托进行间接持股,既不影响家族成员利益,还具备风险隔离、便于税务筹划等优点。

通过离岸公司持有最终资产,可以巧妙地变更适用法律,即处分最终资产将不再通过对该最终资产的转移处分实现,而是通过转移处分离岸公司股权的方式间接实现对最终资产的处分。若此等安排具有合理商业目的,离岸地极具亲和力的法律制度优势就显现出来,无论是离岸公司股权的赠与、公益捐赠、以股权设立信托等,都适用离岸地法。

此外,笔者还注意到,何猷龙通过信托最终持有家族上市公司股份,其信托也设立于英属维尔京群岛,属英属维尔京群岛 VISTA 信托。此类信托既能够满足委托人保全财富的需求,还能允许委托人保留对信托财产的部分控制权。在传统英美法信托中,委托人将信托财产转移给受托人后,委托人即不再拥有信托财产的所有权,而是由受托人和受益人分别享有普通法和衡平法下信托财产的所有权。但对于家族企业股份这样的信托财产而言,一方面,受托人并不具有经营家族企业的经验和能力,受托人也不愿意承担因管理家族企业而产生的责任,同时,委托人也不愿意家族企业的股份完全置于受托人控制之下。英属维尔京群岛的 VISTA 信托则恰好满足双方的诉求,受托人虽然是信托财产的所有者,但通常情况下不干预家族企业的管理,家族企业股份的表决权可以由一名“任命人” (Appointor)实际行使,这名任命人既可由委托人自己担任,也可以是委托人指定的其他人。如此一来,既实现了信托设立目的,委托人也保留了适度的权利。

因家族情况、企业发展不同,企业架构和股权安排是一项复杂的系统工程。通过对何氏家族企业股权安排的研究,我们可以得到以下经验和启示:

第一,家族成员如何持有家族企业股份,需审慎论证且尽早落地。家族成员是否适宜持有家族企业股份需考量多个因素,如个人能力、接班意愿、婚姻状况等多种因素影响。另外,尽早落地股权的安排也非常必要。据报道,何鸿燊先生曾于 2009 年不慎跌倒并曾一度昏迷,随后即出现家族成员就股份安排的争议,甚至曾引发家族内部诉讼。幸好何鸿燊先生不久后健康状况转好,也很快平息了诉讼,以和解结案。但这也警示家族企业的创始人,股权安排适宜早作规划且尽早落地,否则可能会引发不必要的争执。

第二,家族成员持有家族企业股份的方式。通过个人直接持有家族企业股份,将使得个人的婚姻、债务风险等直接波及家族企业,且个人所持股份的转让、赠与或信托安排也将受制于家族企业设立地法律。何氏家族企业中,家族成员大多通过离岸公司或信托间接持有家族企业股份,这为股份的处置提供了便利。家族企业股份的处分将不再受制于家族企业所在地的法律,而转而适用离岸地法律。

第三,家族企业设立地点选择。家族企业可根据其功能分为控股型企业和经营型企业。经营型企业设立地点需综合考虑经营项目所在地、潜在消费者、当地法律要求等因素。但家族企业中的控股型企业则不必受制于上述因素,因为控股型企业往往不从事直接的经营活动,可以选择在离岸地设立。如家族企业有上市需求,则优选开曼群岛,其次可考虑英属维尔京群岛等离岸地。

第四,家族企业的数量。公司具备法人资格,因此经营风险不同的业务,适宜装入不同的公司,避免不同业务的风险相互影响。

作者为京都律师事务所律师

本网站由《中国经营报》社有限公司运营,全部内容版权归《家族企业》所有并经《家族企业》杂志独家授权凡道广告传媒(北京)有限公司开发

Copyright @ 1998-2013 Tencent.All Rights Reserved 京ICP备13038787号-7互联网新闻信息服务许可证10120180003隐私保护 | 网站地图