从企业家或家族自己开设家族办公室的角度而言,应该是一种“为自己管理财富的服务”。如果企业家成为国内外私人银行的客户,可能也提供一些“家族办公室的服务”,有的需要支付费用,有的则不需要支付费用,如果面临这种情况,就要专业分析,一般这种利益角度的定位会有“玄机”。

这个“玄机”如何剖析呢?在下面这张欧美市场的统计展示图中,家族办公室处在一个最顶端的位置,定义他们的资产管理方式为“self-managed”(自我管理)。

这里把一个“谁买单”的问题做了理所应当的归类,当然,还是有很多企业家对此会理解得不太深刻,会质疑为何“我一定要买单”,甚至会沿用中国目前的“羊毛出在猪身上”的思维,认为最好不“买单”。我们认为其可行性很低,并且在此提醒,要慎重处理,最好遵从“羊毛出在羊身上”的传统,否则,可能会招致很大的风险。

2008年, 在国际金融危机冲击下,由于外资银行一些挂钩海外市场的结构性理财产品 KODA(Knock-Out Discount Accumulator)的“对赌性”,导致投资出现巨亏,许多内地与香港的富豪在这次“理财危机”中资产大幅缩水。还有很多富裕的演艺明星也损失惨重,歌星张学友、蔡依林、林建明及李香琴等均付出了惨重代价。

网传张学友因投资Accumulator损失一半身家,而林建明亦痛失约2,000万元,郑裕玲也损失了数千万元;还有曾志伟、曾宝仪、李嘉欣、梁咏琪、何超琼等,他们投资的产品也有大幅亏损。投资失利不但令人在金钱上损失惨重,更有人为此失去宝贵生命。素有“酒楼大亨”之称的梁万刚投资失利,又逢酒楼生意转差,走上绝路,跳楼身亡。

KODA(Knock-Out Discount Accumulator)产品,实际上是一种“累积期权合约”,其风险度是比较高的,并不适合所有投资者,也不适合有能力的投资者“下注过重”。在香港,令投资者感到痛苦的Accumulator被形象地解读为“I kill you later(我迟早会杀了你)”。

这个事件反应的一方面是投资者金融理财知识和自我保护意识的缺乏,另一方面其实是没有能代表他们利益取向的“家族办公室”服务他们,这些明星基本上都有照顾他们生活需要的“保姆”,但都没有代表他们专业财富利益的“管家”,他们基本上都是听取、采纳香港私人银行机构的客户顾问的建议、推荐、推销等不同程度的“卖方行为”。同样,在当时,私人银行的发展都是属于启蒙阶段,香港的富豪所处的服务环境虽然发达一些,但是由于不能纯粹为自己利益定位的顾问而“买单”的习惯使然,也成为了“被推销的对象”,最后招致损失。

如何帮助企业家更好地理解各种财富管理行业的利益链条和角色呢?

在此,我们引用《2016年中欧首善财富管理白皮书》的财富管理生态图,做一些必要的阐释,希望可以起到作用。

1. 金融产品价值链的逻辑

金融产品和其他传统制造业制造产品也十分类似。通过供应者、开发者、生产者、包装销售商、配送和采购者(卖方/买方)等形成一个价值链条。

在金融产品的价值链中,供应者是指那些想融资的政府、企业与个人,通过开发者(投资银行)来给他们的财务、资产等情况进行评估并做风险定价,开发出可标准产品化的金融元素,之后投资银行把这些代表金融风险属性的元素委托给外部或内部的生产者(基金经理、信托管理人、特殊产品专家机构)进行金融产品的生产成型,之后,需要外部或内部的包装与销售商(有销售资格的金融机构,一般为公募基金、有牌照的私募基金等)来进一步进行合规性包装和销售,他们的角色类似总销售代理,由他们再直销或分销给那些购买方或分销售代理机构,比如家族办公室服务机构、私人银行、财富管理机构、理财规划服务机构等等,一般而言,这些机构的身份具有双重性,在财富管理行业发展的初期阶段一般偏向卖方(因为只有少量或单一的产品,几乎无服务),在财富管理行业发展的成熟阶段一般偏向买方(产品已经太多、太复杂,让买方眼花缭乱,需要专业的服务来帮助其挑选)。

2. 财富管理服务的逻辑

家族办公室服务机构、私人银行、财富管理机构、理财规划服务机构等等是主要的财富管理服务商,他们直面客户,为客户提供“基于商业价值目的”的财富管理服务,包括纯粹的服务与搭售金融产品服务两部分,一般通过专业的财富管理咨询服务流程,会把合适的金融产品,按需传递给客户,为客户传递价值。如果光卖产品而没有服务,则不是真正的财富管理服务,以卖产品为目的的服务,则可能是动机不纯,大都会有潜在利益冲突,其负面后果主要取决于市场的发展与成熟度,不仅仅是指监管的环境,还有买方的知识面,卖方的商业伦理等等。纯粹的服务包括理财规划、研究服务、投资方案设计、以客户的自我认知为目的的风险度评估等等。

这些服务的直接目的是—类搭售金融产品,包括:债权类产品、投类产品、各种组合等等,为了避免“利益冲突”,这些机构(往往都是大型金融银行集团)都不会只卖自己的产品,也会卖别人的产品,不会自产自销,也不会“王婆卖瓜,自卖自夸”,都会选择一个透明的方式,以公开平台的架构模式(俗称“超市模式”)进行。

3. 传递不同价值命题的逻辑

这些服务机构都要根据不同的客户需要来传递不同的服务所带来的价值进行定义,这个定义的目标就是要找到合适的“命题”,让客户认可和接受,并愿意为之买单。比如,列举两个典型的价值命题:

1)为客户提供基于单纯收费模式的“咨询委托”服务,其价值点:

● 帮助客户最终自己做出决定。

● 投资风险是适合客户的。

● 在客户做决定的过程中由顾问提供帮助。

● 顾问积极地引导客户做投资的各种有价值的策略性想法。

● 帮助客户对投资组合进行监控。

● 给客户提供更多的专业资源。

● 帮助客户更好地认识自己。

2)为客户提供基于委托资产组合管理综合的服务,其价值点:

● 客户把决策权委托给服务机构。

● 最终的投资风险由客户承担,除非专业机构有重大渎职。

● 开发的战略是基于客户的个人需求和实际情况的。

● 专业机构执行的是经过双方认可的战略。

● 持续的监控与不断优化的调整。

● 给客户提供更多的资源。

● 客户节省了时间和精力,“省心又省力”。

4. 重视咨询流程价值的逻辑

咨询流程的价值,通常可以理解为财富服务机构帮助客户有效率地、科学地做出明智的选择,并且这一选择是符合客户财务发展目标的。这一切都来源于服务机构的经验、持续的研究,并且都是有科学依据与理论知识的,比如金融经济学、行为科学、决策科学等等。

5. 买方“守护人”的角色与价值(最常见的就是“家族办公室”)

家族办公室是一个最典型的买方服务的价值命题,一般在欧美被称为家族财富的“守护人”(Gate Keeper),在中国古代被称为“大管家”。

他是一个最地道的“买方利益代表”,站在买方的立场开展全部的工作,家族办公室是一种服务哲学,可以不是一种办公室实体,也可以不是一种法律体形式,也可以不是任何一种组织部门形态,或者又可以是全部。这一切都取决于买方的实际情况与发展目标,一般都由买方自己开设与营运,需要买方自己与家族办公室的团队均有战略思维与高度,拥有专业的能力,一同面对各种“对手”。

当然,不是任何一个团队是全能的,需要合理考虑部分服务的“外包”,与各种外部专业机构的服务配套对位。而且根据欧美发展比较成熟的地区的家族办公室的调研情况,发现“服务”在家族办公室内越来越重要,需要为纯粹的服务买单。

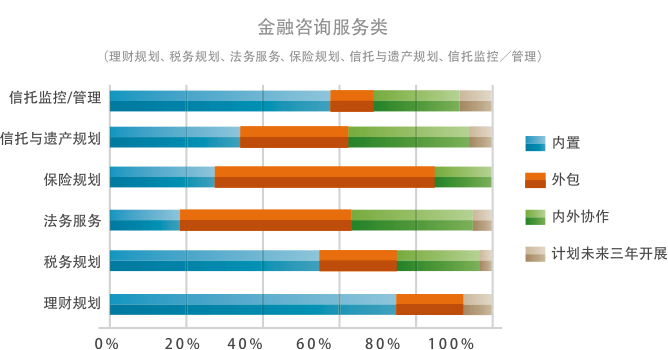

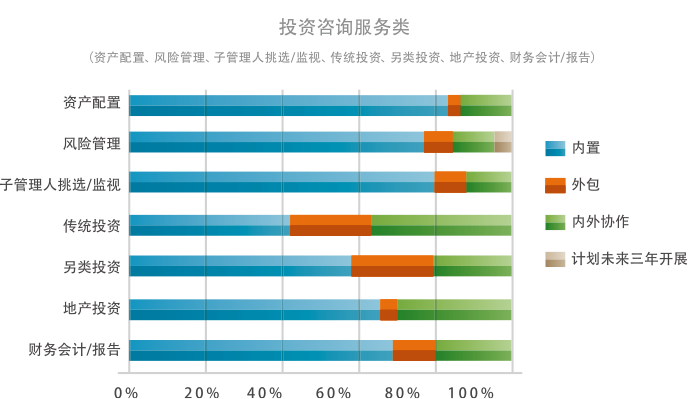

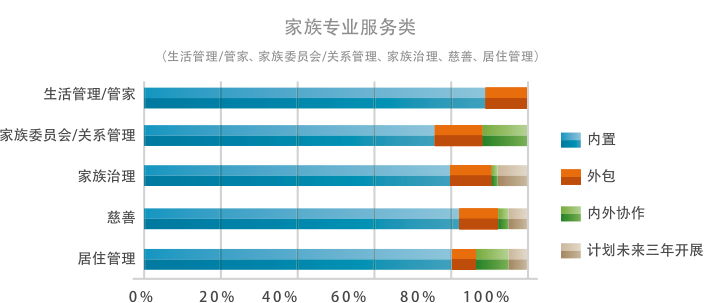

以下是2009年ML Campden Survey统计的欧美家族办公室认为的各项服务(依次为:风险管理、整合报告、透明度与委托机构安全度调查、家族治理、资产配置、下一代服务、信托与遗产规划、IT基础设施、合伙/共同投资服务、家族委员会、教育、地产物业管理、慈善、官家服务)的重要程度(以100%计算)比例。从成本开销的经济角度考虑,把部分服务进行外包,也正变得越来越普遍,相信这也是中国家族办公室发展的必经之路。

2009年ML Campden Survey对各项服务的“内包”、“外包”与“综合协作”做了统计,见下图。

面对这么多的服务内容与交易对手,如果不懂得如何买单,也是一个比较被动的事情,我们认为家族与各种(家族办公室的)顾问之间会有较多的利益冲突问题,面临着很高概率的道德风险。即使在欧美,如果不能合理买单,也会有问题,“捡芝麻,丢西瓜”的事件也是高概率地发生着,需要引起关注。

第二作者陈浩为中欧首善财富管理研究中心兼职研究员

本网站由《中国经营报》社有限公司运营,全部内容版权归《家族企业》所有并经《家族企业》杂志独家授权凡道广告传媒(北京)有限公司开发

Copyright @ 1998-2013 Tencent.All Rights Reserved 京ICP备13038787号-7互联网新闻信息服务许可证10120180003隐私保护 | 网站地图